Gemäß dem Einkommensteuergesetz existieren derzeit in Deutschland sechs Steuerklassen, die sich aus dem Lohnsteuerabzug, der Kirchensteuer, den Familienverhältnissen und dem Solidaritätszuschlag ergeben. Je nach Konstellation ergibt sich eine bestimmte Lohnsteuerklasse, die in den elektronischen Lohnsteuerabzugsmerkmalen (ELStAM) eingetragen ist. Das ELStAM-Verfahren ersetzt seit dem 01. Januar 2013 die Lohnsteuerkarte aus Papier. 2024 wird dem Finanzamt größtenteils die Steuererklärung online übermittelt.

Lesen Sie auch

- Aktuelle Inflation in Deutschland

- Bürgergeld: Alle wichtigen Fakten

- Strompreise steigen massiv: Wie viel kostet der Strom?

- Heizkostenvergleich 2023

- So hoch sind die Gasumlage und der Gaspreis

- 1., 2. und 3. Entlastungspaket 2022: Ab wann gelten die Vergünstigungen

- Ampel will Steuerklasse 3 und 5 abschaffen (zum Artikel)

Ermittlung der Lohnsteuerklasse

Die Ermittlung der Lohnsteuerklasse wird anhand maschineller Lohnabrechnungsverfahren oder anhand einer Lohnsteuertabelle durchgeführt. Bei der Lohnsteuertabelle handelt es sich um eine Tabelle, die für jede Lohnsteuerklasse und Verdienst die Lohnsteuer ausweist.

Generell werden zuzüglich der Lohnsteuer ebenso der Solidaritätszuschlag und gegebenenfalls die Kirchensteuer durch den Arbeitgeber direkt vom Bruttoverdienst an das zuständige Finanzamt abgeführt. Je nach Lohnhöhe und persönlichen Verhältnissen wird ein Steuerfreibetrag vom Verdienst abgezogen.

Die Lohnsteuerklassen 2026

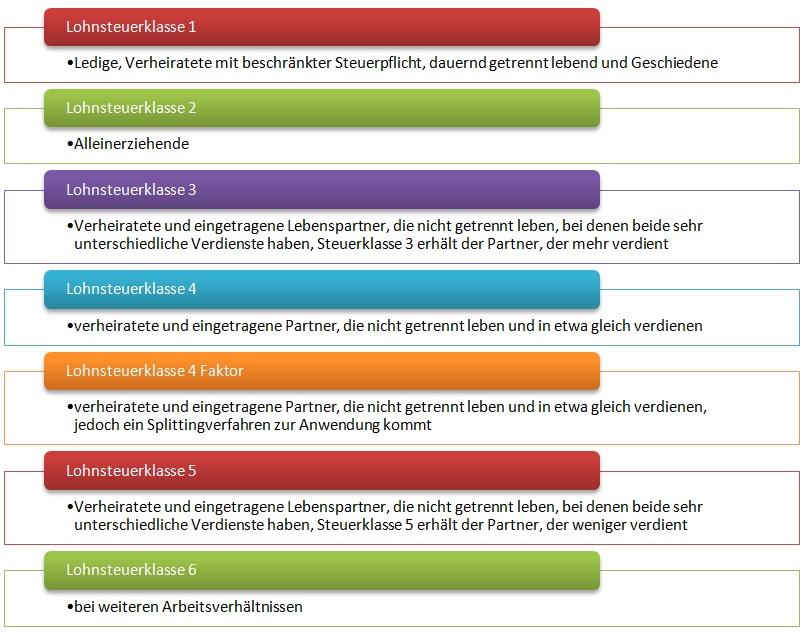

Nachfolgend sind die Lohnsteuerklassen I bis VI grafisch dargestellt, die in Deutschland gültig sind.

Steuerklassen Übersicht

Detaillierte Informationen zu den einzelnen Steuerklassen finden Sie unter den nachfolgenden Links.

- Steuerklasse 1 - Ledige und Geschiedene

- Steuerklasse 2 - Alleinerziehende und Getrenntlebende

- Steuerklasse 3 - Ehegatten in Kombination mit Steuerklasse 5

- Steuerklasse 4 - Ehegatten mit gleichem Einkommen

- Steuerklasse 5 - Ehegatten in Kombination mit Steuerklasse 3

- Steuerklasse 6 - Berufstätige mit Nebenjob

- Steuerklasse 0 - Arbeitnehmer mit Wohnsitz im Ausland1

1Anmerkung zur Steuerklasse 0: Eine Steuerklasse 0 gibt es in Deutschland gesetzlich nicht, jedoch wird diese zumeist zur Hilfe genommen, wenn es um die Steuerermittlung von sogenannten Grenzgängern geht. Grenzgänger sind in diesem Fall Arbeitnehmer, die in der Schweiz, Frankreich, Polen, Österreich, Belgien, Dänemark und den Niederlanden wohnen, jedoch in Deutschland arbeiten. In der Regel müssen Grenzgänger wie Arbeitnehmer aus der Schweiz, Belgien oder Frankreich sehr geringe bis gar keine Einkommensteuer zahlen, sofern sie eine Freistellungsbescheinigung vorlegen. Verpflichtend ist jedoch die Zahlung der Sozialversicherungsbeiträge, denn diese sind an den Gesetzen des jeweiligen Beschäftigungsortes gebunden. Sämtliche Einzelheiten und Details sind im entsprechenden Doppelbesteuerungsabkommen geregelt. Diese können sich landesspezifisch voneinander unterscheiden.

In der Gehaltsberechnung sind bei Grenzgängern im Feld "Steuerklasse" zumeist entweder "Steuerklasse frei" oder "Steuerklasse 0" eingetragen. Gut zu wissen ist jedoch, dass nur die "Steuerklasse 0" im elektronischen Lohnsteuerbescheinigungsverfahren an die Finanzverwaltung übermittelt werden kann.

Wechsel der Steuerklasse

Seit dem 01. Januar 2012 sind die Finanzämter beauftragt, die Lohnsteuerabzugsmerkmale zu ändern. Vorab waren die Meldeämter in der Zuständigkeit. Gemäß § 39 Abs. 1 und 2 EstG führt das zuständige Finanzamt einen Lohnsteuerwechsel auf schriftlichem Antrag hin durch. Grundsätzlich ist ein Wechsel der Steuerklasse nur einmal im Jahr bis auf wenige Ausnahmen durchführbar. Eine Ausnahme bildet dabei der Tod eines Ehegatten.

Steuerklassenkombinationen 2026

Steuerklassen können je nach persönlichen und wirtschaftlichen Verhältnissen kombiniert werden. Die beiden häufigsten Kombinationen sind IV/IV und III/V.

Diese sollen aber nach Plänen der Bundesregierung eventuell bald abgeschafft werden.

|

Steuerklassenkombination |

Erklärung | |||||

| IV/IV | Ehegatten verdienen in etwa gleich viel, der Steuerabzug ist nahezu identisch. | |||||

| III/V | Steuerabzugsbeträge für beide Partner sind gleich hoch, wobei der Anteil beim Einkommen durch die Steuerklasse III zu 60 Prozent und bei der Steuerklasse V zu 40 Prozent getragen wird. In der Regel ist der Steuerabzug bei der Steuerklasse V wesentlich höher als bei der Steuerklasse III. Bei der Kombination III/V besteht die Pflicht zur Einkommensteuererklärung. | |||||

Faktorverfahren: Wann lohnt sich ein Wechsel der Steuerklasse?

Das Faktorverfahren kann ergänzend zur Steuerkombination IV/IV oder statt der Kombination III/V gewählt werden. Dadurch wird erreicht, dass der Grundfreibetrag beim Lohnsteuerabzug bei jedem Partner als sogenanntes Splittingverfahren berücksichtigt wird. Der Faktor ist immer geringer als 1. Durch die Anwendung des Faktors wird die Lohnsteuer minimiert. Dies ist besonders von Vorteil, wenn beide Partner unterschiedlich hohe Einkünfte haben.

Lohnsteuertabelle 2023

Bei der Lohnsteuertabelle wird zwischen zwei Tabellenarten unterschieden. Der allgemeine Teil ist für alle rentenversicherungspflichtige Arbeitnehmer gültig. Bei der besonderen Lohnsteuertabelle handelt es sich um eine Tabelle, die für den Rest der Beschäftigten gültig ist, die eine Vorsorgepauschale entrichten und in keinem Bereich der Sozialversicherungen einzugruppieren sind. Quasi obligatorisch ist eine private Krankenversicherung und Pflegeversicherung. Dazu gehören beispielsweise Beamte.

Die nachfolgende Lohnsteuertabelle enthält die Werte für 2023 in Euro.

| Bruttolohn | Steuerklasse I | Steuerklasse II | Steuerklasse III | Steuerklasse IV | Steuerklasse V | Steuerklasse VI |

|---|---|---|---|---|---|---|

| 5.000 | 0 | 0 | 0 | 0 | 378 | 551 |

| 7.500 | 0 | 0 | 0 | 0 | 655 | 828 |

| 10.000 | 0 | 0 | 0 | 0 | 929 | 1.102 |

| 12.500 | 0 | 0 | 0 | 0 | 1.207 | 1.380 |

| 15.000 | 0 | 0 | 0 | 0 | 1.480 | 1.653 |

| 17.500 | 293 | 0 | 0 | 293 | 1.864 | 2.383 |

| 20.000 | 740 | 14 | 0 | 740 | 2.810 | 3.329 |

| 22.500 | 1.233 | 352 | 0 | 1.233 | 3.685 | 4.204 |

| 25.000 | 1.734 | 762 | 0 | 1.734 | 4.534 | 5.054 |

| 27.500 | 2.250 | 1.241 | 0 | 2.250 | 5.383 | 5.902 |

| 30.000 | 2.791 | 1.750 | 170 | 2.791 | 6.202 | 6.648 |

| 32.500 | 3.339 | 2.267 | 532 | 3.339 | 6.938 | 7.406 |

| 35.000 | 3.911 | 2.808 | 908 | 3.911 | 7.720 | 8.204 |

| 37.500 | 4.492 | 3.357 | 1.318 | 4.492 | 8.520 | 9.024 |

| 40.000 | 5.096 | 3.930 | 1.776 | 5.096 | 9.362 | 9.881 |

| 42.500 | 5.708 | 4.510 | 2.260 | 5.708 | 10.211 | 10.730 |

| 45.000 | 6.345 | 5.115 | 2.762 | 6.345 | 11.072 | 11.592 |

| 47.500 | 6.988 | 5.728 | 3.264 | 6.988 | 11.921 | 12.440 |

| 50.000 | 7.647 | 6.356 | 3.772 | 7.647 | 12.770 | 13.289 |

| 52.500 | 8.332 | 7.009 | 4.298 | 8.332 | 13.632 | 14.151 |

| 55.000 | 9.023 | 7.669 | 4.822 | 9.023 | 14.480 | 14.999 |

| 57.500 | 9.740 | 8.354 | 5.364 | 9.740 | 15.342 | 15.861 |

| 60.000 | 10.468 | 9.051 | 5.910 | 10.468 | 16.197 | 16.716 |

| 62.500 | 11.305 | 9.852 | 6.532 | 11.305 | 17.157 | 17.676 |

| 65.000 | 12.149 | 10.661 | 7.154 | 12.149 | 18.103 | 18.622 |

| 67.500 | 13.025 | 11.502 | 7.796 | 13.025 | 19.063 | 19.582 |

| 70.000 | 13.908 | 12.351 | 8.438 | 13.908 | 20.010 | 20.529 |

| 72.500 | 14.811 | 13.219 | 9.090 | 14.811 | 20.956 | 21.475 |

| 75.000 | 15.747 | 14.119 | 9.762 | 15.747 | 21.916 | 22.435 |

| 77.500 | 16.689 | 15.027 | 10.432 | 16.689 | 22.862 | 23.381 |

| 80.000 | 17.649 | 15.967 | 11.124 | 17.649 | 23.822 | 24.341 |

| 82.500 | 18.595 | 16.912 | 11.816 | 18.595 | 24.768 | 25.287 |

| 85.000 | 19.555 | 17.872 | 12.528 | 19.555 | 25.728 | 26.247 |

| 87.500 | 20.501 | 18.818 | 13.238 | 20.501 | 26.675 | 27.194 |

| 90.000 | 21.556 | 19.873 | 14.042 | 21.556 | 27.730 | 28.249 |

Lohnsteuertabelle 2022

Die nachfolgende Lohnsteuertabelle gibt die Werte für 2022 in Euro wieder.

| Bruttolohn | Steuerklasse I | Steuerklasse II | Steuerklasse III | Steuerklasse IV | Steuerklasse V | Steuerklasse VI |

|---|---|---|---|---|---|---|

| 5.000 | 0 | 0 | 0 | 0 | 385 | 559 |

| 7.500 | 0 | 0 | 0 | 0 | 667 | 840 |

| 10.000 | 0 | 0 | 0 | 0 | 945 | 1.118 |

| 12.500 | 0 | 0 | 0 | 0 | 1.226 | 1.399 |

| 15.000 | 57 | 0 | 0 | 57 | 1.504 | 1.729 |

| 17.500 | 440 | 0 | 0 | 440 | 2.141 | 2.660 |

| 20.000 | 944 | 132 | 0 | 944 | 3.098 | 3.617 |

| 22.500 | 1.471 | 524 | 0 | 1.471 | 4.000 | 4.519 |

| 25.000 | 1.993 | 990 | 0 | 1.993 | 4.862 | 5.381 |

| 27.500 | 2.532 | 1.495 | 44 | 2.532 | 5.724 | 6.180 |

| 30.000 | 3.096 | 2.026 | 406 | 3.096 | 6.492 | 6.960 |

| 32.500 | 3.670 | 2.566 | 818 | 3.670 | 7.276 | 7.762 |

| 35.000 | 4.271 | 3.131 | 1.250 | 4.271 | 8.106 | 8.614 |

| 37.500 | 4.880 | 3.707 | 1.716 | 4.880 | 8.955 | 9.474 |

| 40.000 | 5.515 | 4.308 | 2.220 | 5.515 | 9.829 | 10.348 |

| 42.500 | 6.159 | 4.918 | 2.724 | 6.159 | 10.692 | 11.211 |

| 45.000 | 6.831 | 5.555 | 3.246 | 6.831 | 11.566 | 12.085 |

| 47.500 | 7.510 | 6.200 | 3.768 | 7.510 | 12.429 | 12.948 |

| 50.000 | 8.206 | 6.863 | 4.298 | 8.206 | 13.290 | 13.810 |

| 52.500 | 8.931 | 7.553 | 4.846 | 8.931 | 14.165 | 14.684 |

| 55.000 | 9.663 | 8.250 | 5.396 | 9.663 | 15.028 | 15.547 |

| 57.500 | 10.423 | 8.976 | 5.960 | 10.423 | 15.902 | 16.421 |

| 60.000 | 11.257 | 9.774 | 6.576 | 11.257 | 16.840 | 17.359 |

| 62.500 | 12.144 | 10.622 | 7.226 | 12.144 | 17.812 | 18.331 |

| 65.000 | 13.040 | 11.480 | 7.878 | 13.040 | 18.770 | 19.289 |

| 67.500 | 13.970 | 12.372 | 8.548 | 13.970 | 19.741 | 20.260 |

| 70.000 | 14.909 | 13.274 | 9.220 | 14.909 | 20.699 | 21.218 |

| 72.500 | 15.866 | 14.196 | 9.904 | 15.866 | 21.657 | 22.176 |

| 75.000 | 16.837 | 15.154 | 10.608 | 16.837 | 22.629 | 23.148 |

| 77.500 | 17.795 | 16.112 | 11.312 | 17.795 | 23.587 | 24.106 |

| 80.000 | 18.767 | 17.084 | 12.040 | 18.767 | 24.559 | 25.078 |

| 82.500 | 19.725 | 18.042 | 12.766 | 19.725 | 25.517 | 26.036 |

| 85.000 | 20.712 | 19.029 | 13.526 | 20.712 | 26.503 | 27.022 |

| 87.500 | 21.755 | 20.072 | 14.340 | 21.755 | 27.547 | 28.066 |

| 90.000 | 22.814 | 21.130 | 15.182 | 22.814 | 28.605 | 29.124 |

Allgemeine Lohnsteuertabelle 2019

Die nachfolgende Tabelle gibt die Lohnsteuer pro Jahr in den Steuerklasse I, II, III, IV, V und VI in Bezug auf den Bruttolohn in NRW mit Kirchensteuern wieder. Der Bruttojahreslohn ist in Abständen von 2.500 Euro-Schritten beginnend ab 5.000 Euro bis 65.000 Euro angegeben.

| Bruttolohn | Steuerklasse I | Steuerklasse II | Steuerklasse III | Steuerklasse IV | Steuerklasse V | Steuerklasse VI |

| 5.000 | 0,00 | 0,00 | 0,00 | 0,00 | 421,00 | 566,00 |

| 7.500 | 0,00 | 0,00 | 0,00 | 0,00 | 704,00 | 849,00 |

| 10.000 | 0,00 | 0,00 | 0,00 | 0,00 | 987,00 | 1.133,00 |

| 12.500 | 0,00 | 0,00 | 0,00 | 17,00 | 1.271,00 | 1.416,00 |

| 15.000 | 307,00 | 03,00 | 0,00 | 307,00 | 1.684,00 | 2.119,00 |

| 17.500 | 751,00 | 364,00 | 0,00 | 751,00 | 2.618,00 | 3.053,00 |

| 20.000 | 1.304,00 | 845,00 | 0,00 | 1.304,00 | 3.594,00 | 4.029,00 |

| 22.500 | 1.839,00 | 1.374,00 | 0,00 | 1.839,00 | 4.491,00 | 4.884,00 |

| 25.000 | 2.382,00 | 1.902,00 | 124,00 | 2.382,00 | 5.248,00 | 5.614,00 |

| 27.500 | 2.943,00 | 2.448,00 | 494,00 | 3.943,00 | 5.998,00 | 6.384,00 |

| 30.000 | 3.524,00 | 3.014,00 | 918,00 | 3.524,00 | 6.788,00 | 7.192,00 |

| 32.500 | 4.123,00 | 3.598,00 | 1.392,00 | 4.123,00 | 7.614,00 | 8.036,00 |

| 35.000 | 4.741,00 | 4.202,00 | 1.866,00 | 4.741,00 | 8.478,00 | 8.913,00 |

| 37.500 | 5.379,00 | 4.825,00 | 2.372,00 | 5.379,00 | 9.357,00 | 9.792,00 |

| 40.000 | 6.035,00 | 5.466,00 | 2.886,00 | 6.035,00 | 10.235,00 | 10.670,00 |

| 42.500 | 6.710,00 | 6.127,00 | 3.410,00 | 6.710,00 | 11.113,00 | 11.549,00 |

| 45.000 | 7.404,00 | 6.807,00 | 3.942,00 | 7.404,00 | 11.992,00 | 12.427,00 |

| 47.500 | 8.117,00 | 7.506,00 | 4.486,00 | 8.117,00 | 12.870,00 | 13.305,00 |

| 50.000 | 8.849,00 | 8.224,00 | 5.038,00 | 8.849,00 | 13.749,00 | 14.184,00 |

| 52.500 | 9.599,00 | 9.960,00 | 5.598,00 | 9.599,00 | 14.627,00 | 15.062,00 |

| 55.000 | 10.388,00 | 9.734,00 | 6.184,00 | 10.388,00 | 15.527,00 | 15.962,00 |

| 57.500 | 11.266,00 | 10.594,00 | 6.830,00 | 11.266,00 | 16.502,00 | 16.938,00 |

| 60.000 | 12.166,00 | 11.477,00 | 7.488,00 | 12.166,00 | 17.478,00 | 17.913,00 |

| 62.500 | 13.091,00 | 12.384,00 | 8.156,00 | 13.091,00 | 18.454,00 | 18.889,00 |

| 65.000 | 14.038,00 | 13.314,00 | 8.836,00 | 14.038,00 | 19.430,00 | 19.865,00 |

Allgemeine Lohnsteuertabelle 2020

Die nachfolgende Tabelle gibt die Lohnsteuer pro Jahr in den Steuerklasse I, II, III, IV, V und VI in Bezug auf den Bruttolohn in NRW mit Kirchensteuern wieder. Der Bruttojahreslohn ist wie bei der Tabelle 2019 in Abständen von 2.500 Euro-Schritten beginnend ab 5.000 Euro bis 65.000 Euro angegeben.

| Bruttolohn | Steuerklasse I | Steuerklasse II | Steuerklasse III | Steuerklasse IV | Steuerklasse V | Steuerklasse VI |

| 5.000 | 0,00 | 0,00 | 0,00 | 0,00 | 418,00 | 563,00 |

| 7.500 | 0,00 | 0,00 | 0,00 | 0,00 | 700,00 | 845,00 |

| 10.000 | 0,00 | 0,00 | 0,00 | 0,00 | 982,00 | 1.127,00 |

| 12.500 | 0,00 | 0,00 | 0,00 | 0,00 | 1.264,00 | 1.409,00 |

| 15.000 | 255,00 | 0,00 | 0,00 | 255,00 | 1.588,00 | 2.023,00 |

| 17.500 | 684,00 | 309,00 | 0,00 | 684,00 | 2.517,00 | 2.953,00 |

| 20.000 | 1.225,00 | 772,00 | 0,00 | 1.225,00 | 3.489,00 | 3.924,00 |

| 22.500 | 1.754,00 | 1.292,00 | 0,00 | 1.754,00 | 4.383,00 | 4.818,00 |

| 25.000 | 2.290,00 | 1.814,00 | 40,00 | 2.290,00 | 5.184,00 | 5.546,00 |

| 27.500 | 2.845,00 | 2.354,00 | 396,00 | 2.845,00 | 5.920,00 | 6.304,00 |

| 30.000 | 3.418,00 | 2.912,00 | 804,00 | 3.418,00 | 6.698,00 | 7.096,00 |

| 32.500 | 4.009,00 | 3.489,00 | 1.262,00 | 4.009,00 | 7.508,00 | 7.928,00 |

| 35.000 | 4.619,00 | 4.085,00 | 1.720,00 | 4.619,00 | 8.358,00 | 8.791,00 |

| 37.500 | 5.247,00 | 4.699,00 | 2.216,00 | 5.247,00 | 9.230,00 | 9.666,00 |

| 40.000 | 5.894,00 | 5.331,00 | 2.726,00 | 5.894,00 | 10.105,00 | 10.540,00 |

| 42.500 | 6.559,00 | 5.982,00 | 3.244,00 | 6.559,00 | 10.980,00 | 11.415,00 |

| 45.000 | 7.242,00 | 6.651,00 | 3.770,00 | 7.242,00 | 11.854,00 | 12.289,00 |

| 47.500 | 7.944,00 | 7.340,00 | 4.308,00 | 7.944,00 | 12.729,00 | 13.164,00 |

| 50.000 | 8.664,00 | 8.046,00 | 4.852,00 | 8.664,00 | 13.603,00 | 14.038,00 |

| 52.500 | 9.402,00 | 8.771,00 | 5.408,00 | 9.402,00 | 14.478,00 | 14.913,00 |

| 55.000 | 10.159,00 | 9.514,00 | 5.970,00 | 10.159,00 | 15.352,00 | 15.787,00 |

| 57.500 | 10.978,00 | 10.318,00 | 6.576,00 | 10.978,00 | 16.275,00 | 16.710,00 |

| 60.000 | 11.862,00 | 11.185,00 | 7.224,00 | 11.862,00 | 17.247,00 | 17.682,00 |

| 62.500 | 12.769,00 | 12.074,00 | 7.884,00 | 12.769,00 | 18.219,00 | 18.654,00 |

| 65.000 | 13.699,00 | 12.987,00 | 8.554,00 | 13.699,00 | 19.191,00 | 19.626,00 |

Steuerliche Änderungen 2019

Ab 01.01.2019 ergeben sich steuerliche Änderungen. Der Unterhaltshöchstbetrag nach § 33a EStG sowie der Grundfreibetrag werden auf 9.168 Euro angehoben. Der Kinderfreibetrag liegt bei einer Zusammenveranlagung bei 4.980 Euro, bei einer getrennten Veranlagung bei 2.490 Euro. Der Beitragsbemessungsgrenze im Bereich der gesetzlichen Krankenversicherung liegt weiterhin bei 14,6 %, zuzüglich dem Beitrag zur gesetzlichen Pflegeversicherung, den sich Arbeitgeber und Arbeitnehmer in 2019 teilen. Das Kindergeld erhöht sich ab 01. Juli 2019 auf 204 Euro für das erste und zweite Kind, 210 Euro für das dritte Kind und 235 Euro ab dem vierten Kind.

Kinderfreibeträge und Steuerfreibeträge 2018

Je nach Lohnsteuerklasse ergibt sich ein entsprechender Steuerfreibetrag, der der Einkommensteuerveranlagung zugrunde gelegt wird. Grundsätzlich liegt der Steuerfreibetrag im Jahr 2018 bei 9.000 Euro.

Bei der Lohnsteuer Anrechnung finden Kinderfreibeträge nur dann, wenn die Ersparnis bei der Steuer das gezahlte Kindergeld übersteigt. Die Steuerfreibeträge werden grundsätzlich bei der Kirchsteuer und dem Solidaritätszuschlag berücksichtigt.

Zu den anrechenbaren Kindern gehören leibliche und angenommene Kinder sowie Pflegekinder. Nicht anrechenbar sind Kinder, die nur aus finanziellen Gründen in den Haushalt aufgenommen worden sind.

Generell wird jedes Kind mit 0,5 berechnet. Der Faktor erhöht sich auf 1, wenn die Eltern des Kindes im Inland wohnhaft sind und nicht dauernd getrennt leben. Dies ist ebenso bei Pflegekindern der Fall. Eine Erhöhung des Faktors auf 1 erfolgt ebenso, wenn ein Kind durch den Lebenspartner angenommen wird und beide Partner nicht dauernd getrennt im Inland leben. Das Gleiche gilt bei Partnerschaften und Ehen, die nicht dauernd getrennt im Inland leben und beide zusammen ein Kind annehmen. Sofern ein Partner vor dem Beginn des Jahres 2018 verstorben ist oder ein Beschäftigter allein ein Kind angenommen hat, gilt ebenso die Regelung der Faktorerhöhung auf 1. Sollte es sich um ein Pflegekind handeln, bei dem das Verhältnis der Pflegekindschaft nur zu einem Beschäftigten besteht, wird der Faktor ebenso erhöht. Das Gleiche ist anwendbar, wenn der Wohnsitz des einen Elternteils nicht ermittelbar ist oder der biologische Vater amtlich nicht festzustellen ist. Sollte ein Elternteil im Jahr 2018 voraussichtlich keinen festen Wohnsitz in Deutschland haben, so ist ebenso der Faktor 1 zugrunde zu legen.

Anhebung der Grundfreibeträge, Kindergeld, Kinderzuschlag und Kinderfreibeträge in 2018

Die Anhebung von Grund- und Kinderfreibeträgen wurde im 11. Existenzminimumberichts der Bundesregierung beschlossen. Zu den Verbesserungen gehören unter anderem eine Vermeidung von Mehraufwand und zusätzlicher Bürokratie für Verwaltung und Arbeitgeber. Zudem wurde eine Entlastung des Steuerpflichtigen vorgenommen, was bedeutet, dass der Grundfreibetrag, der Kinderfreibetrag und das Kindergeld im 2018 angehoben werden sowie ein Ausgleich der „kalten Progression“ durch eine Tarifverschiebung alle Steuerpflichtigen um rund 10 Milliarden Euro stattfinden wird.

Im Einzelnen wurden im Gesetzentwurf folgende Anpassungen vorgenommen:

- Erhöhung des Grundfreibetrags von 8.652 Euro (2016) um 168 Euro auf 8.820 Euro (2017) und um weitere 180 Euro auf 9.000 Euro (2018)

- Erhöhung des Kinderfreibetrags von 4.608 Euro (2016) um 108 Euro auf 4.716 Euro (2017) und um weitere 72 Euro auf 4.788 Euro (2018)

- Erhöhung des monatlichen Kindergeldes um jeweils 2 Euro in den Jahren 2017 und 2018

- für das 1.und 2. Kind von 190 Euro (2016) auf 192 Euro (2017) und 194 Euro (2018)

- für das 3. Kind von 196 Euro (2016) auf 198 Euro (2017) und 200 Euro (2018)

- für das 4. und jedes weitere Kind von 221 Euro (2016) auf 223 Euro (2017) und 225 Euro (2018)

- Erhöhung des Kinderzuschlags zum 1. Januar 2017 um 10 Euro pro Monat von 160 Euro auf 170 Euro pro Kind

- Erhöhung des Unterhaltshöchstbetrags (§ 33a EStG) entsprechend der Anhebung des Grundfreibetrags von 8.652 Euro (2016) um 168 Euro auf 8.820 Euro (2017) und um weitere 180 Euro auf 9.000 Euro (2018)

- Ausgleich der „kalten Progression“ durch Verschiebung nach rechts der übrigen Tarifeckwerte in 2017 um die prognostizierte Inflationsrate des Jahres 2016 (0,73 %) und in 2018 um die prognostizierte Inflationsrate des Jahres 2017 (1,65 %). Eine weitere Anpassung ist nach Vorlage des 2. Steuerprogressionsberichts zu erwarten.

Verpartnerung und Eheschließung 2018

Im Falle einer Eheschließung im Jahr 2018 wird seitens des zuständigen Finanzamtes eine automatische Zuweisung der Steuerklasse IV erfolgen. Dies ist auch der Fall, wenn einer der Ehepartner arbeitssuchend gemeldet ist. Eine Änderung der Steuerklasse ist nur mittels Antrag möglich. Bei einer Verpartnerung erfolgt im Jahr 2018 noch keine automatische Zuweisung. Hier muss vorab ein Antrag gestellt werden.

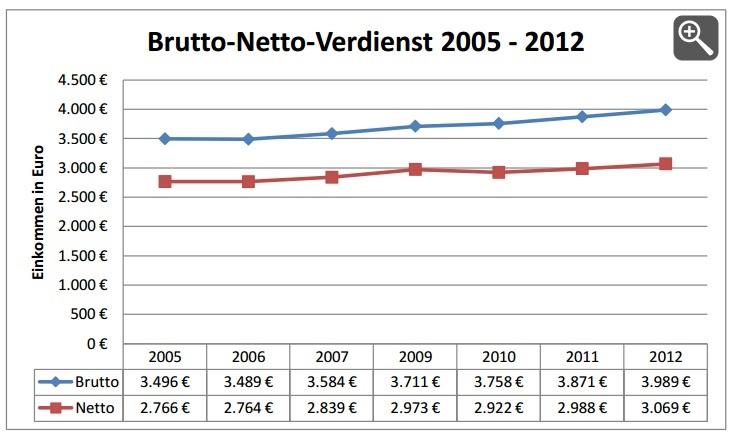

Im Nachfolgenden finden Sie eine Übersicht über den durchschnittlichen Brutto-Netto-Verdienst im Zeitraum von 2005 bis 2012 in Deutschland.

Brutto-Netto-Verdienst: Übersicht der Jahre 2005 – 2012

Quelle: statista