- Rentenformulare: Formulare für den Rentenbezug herunterladen

- Was zählt zu den 45 Beitragsjahren?

- Rente mit 63? Was sind die Vor- und Nachteile?

- Rente ab 65? Gibt es sie noch?

- Rente ab 67 - der gesetzliche Rentenbeginn

- So stellen Sie einen Rentenantrag

- Wie hoch sind die Rentensteuern?

- Den Rentenbescheid verstehen

- Steuern Rechner nutzen: So wird es gemacht

- Tipps und Tricks zur Steuerpflicht

- Was ist los bei den Rentnern? Aktuelle Rente News

Arbeitnehmer, die vor dem regulären Renteneintrittsalter (alt: 65. Lebensjahr, neu nach Rentenreform: bis 67. Lebensjahr) in den Ruhestand gehen, müssen mit teilweise hohen Abschlägen rechnen. Und das ein Leben lang. Abschläge werden nach den Monaten berechnet, die ein Arbeitnehmer vor dem regulären Renteneintritt in Ruhestand geht. Dabei gilt für alle Rentenarten: Jeder Monat vor regulärem Renteneintritt bedeutet einen Abschlag von 0,3 Prozent. Jedes Jahr also 3,6 Prozent.

Jedoch gibt es eine Maximalgrenze von 18 Prozent bei langjährigen Versicherten, Frauen, Arbeitslosigkeit und Altersteilzeit. Bei einer vorliegenden Erwerbsminderung liegt die Maximalgrenze bei 10,8 Prozent.

Beispiel:

Herr Schneider aus Tübingen geht statt mit 65 Jahren mit 63 Jahren als langjähriger Versicherter nach 38 Berufsjahren vorzeitig in Rente. Er war Abteilungsleiter eines Unternehmens und hatte einen sehr guten Verdienst. Folge dessen konnten ihm 1,5 Entgeltpunkte angerechnet werden.

So werden Abschläge berechnet

Wäre Herr Schneider regulär mit 65 Jahren in Rente gegangen, hätte er eine Bruttorente von 1.632 Euro erhalten.

Doch wer kann überhaupt vorzeitig in Rente gehen?

Vorzeitig abschlagsfrei in Rente ab dem 65. Lebensjahr gehen können diejenigen Versicherten, die mindestens 45 Jahre Pflichtbeiträge in die Rentenversicherung eingezahlt haben.

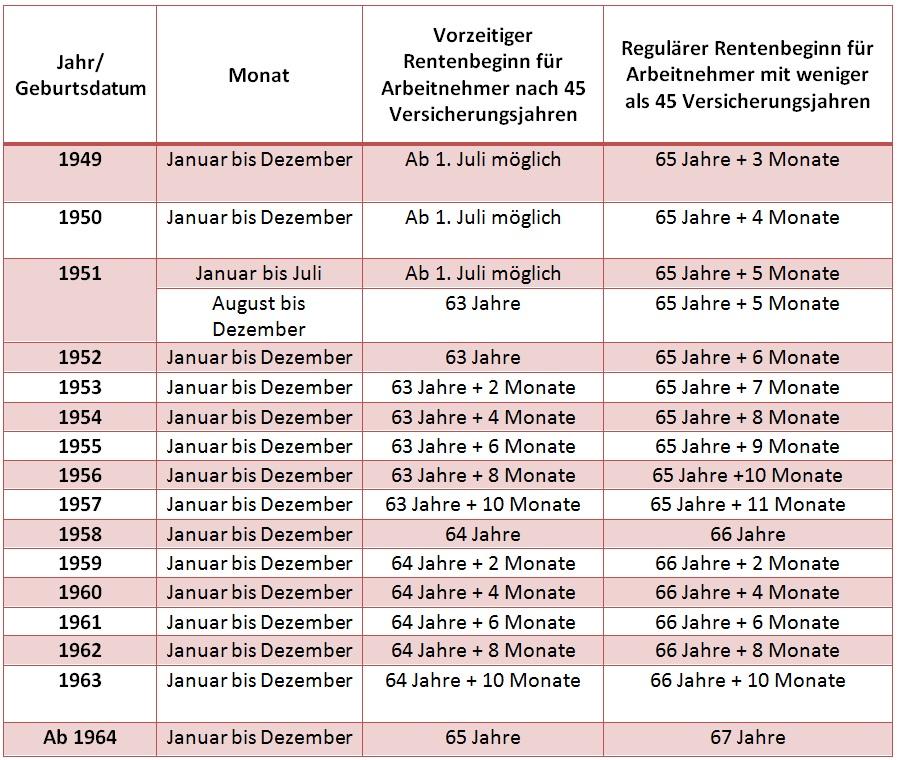

Vorzeitig in Rente ab dem 63. Lebensjahr können diejenigen Versicherten gehen, die mindestens 35 Versicherungsjahre vorweisen können oder bis zum Jahre 1951 geboren wurden und aufgrund von Arbeitslosigkeit oder Altersteilzeit vorzeitig in Ruhestand eintreten. Bei Versicherten bis zum Geburtsjahr 1951 gelten 15 Versicherungsjahre. Wer regulär seine Rente erst mit 67 Jahren erhält und mit 63 Jahren in Rente geht, dem wird seine Rente um 14,4 Prozent gekürzt. Wer aufgrund von Erwerbsminderung mit 63 Jahren in Rente gehen muss, kann dies abschlagsfrei dann tun, wenn 35 Jahre Versicherungsbeiträge vorgewiesen werden können. Dies gilt jedoch nur bis zum Jahre 2023. Danach werden 40 Versicherungsjahre als Bemessungsgrundlage verwendet. Vorzeitig in Rente mit Vollendung des 63. Lebensjahres (vorher 60. Lebensjahr) können Versicherte dann gehen, wenn sie schwerbehindert sind und mindestens 35 Versicherungsjahre aufweisen.

Mit Vollendung des 62. Lebensjahres (vorher 60. Lebensjahr) in Rente gehen, können Bergleute, die unter Tage gearbeitet haben und 25 Versicherungsjahre vorweisen können.

Rentenabschläge in der Übersicht

- Geburtsjahr ist vor 1949, Altersgrenze liegt demnach bei 65 Jahren - Eintritt in die Rente mit 63 Jahren ist abschlagsfrei möglich

- Geburtsjahr liegt zwischen 1949 und 1963, es gilt eine Altersgrenze, die stufenweise steigt

- Geburtsjahr ist ab 1964, Altersgrenze liegt bei 67 Jahren - Eintritt in die Rente ist vorzeitig ab 63 Jahren möglich mit einem Abschlag von 14,4 %

Tabelle: Rentenabschläge in der Übersicht

Angenommen, eine Person wurde im Januar 1982 geboren. Folgende Rentenabschläge würden dann anhand ihres Alters und der Zeit vor dem regulären Rentenbeginn auf sie zukommen.

| Alter bei Renteneintritt | Beginn der Rente | Monate früher | Rentenabschlag |

| 63,0 | 01.02.2045 | 48 | 14,4 % |

| 63,1 | 01.03.2045 | 47 | 14,1 % |

| 63,2 | 01.04.2045 | 46 | 13,8 % |

| 63,3 | 01.05.2045 | 45 | 13,5 % |

| 63,4 | 01.06.2045 | 44 | 13,2 % |

| 63,5 | 01.07.2045 | 43 | 12,9 % |

| 63,6 | 01.08.2045 | 42 | 12,6 % |

| 63,7 | 01.09.2045 | 41 | 12,3 % |

| 63,8 | 01.10.2045 | 40 | 12,0 % |

| 63,9 | 01.11.2045 | 39 | 11,7 % |

| 63,10 | 01.12.2045 | 38 | 11,4 % |

| 63,11 | 01.01.2046 | 37 | 11,1 % |

| 64,0 | 01.02.2046 | 36 | 10,8 % |

| 64,1 | 01.03.2046 | 35 | 10,5 % |

| 64,2 | 01.04.2046 | 34 | 10,2 % |

| 64,3 | 01.05.2046 | 33 | 9,9 % |

| 64,4 | 01.06.2046 | 32 | 9,6 % |

| 64,5 | 01.07.2046 | 31 | 9,3 % |

| 64,6 | 01.08.2046 | 30 | 9,0 % |

| 64,7 | 01.09.2046 | 29 | 8,7 % |

| 64,8 | 01.10.2046 | 28 | 8,4 % |

| 64,9 | 01.11.2046 | 27 | 8,1 % |

| 64,10 | 01.12.2046 | 26 | 7,8 % |

| 64,11 | 01.01.2047 | 25 | 7,5 % |

| 65,0 | 01.02.2047 | 24 | 7,2 % |

| 65,1 | 01.03.2047 | 23 | 6,9 % |

| 65,2 | 01.04.2047 | 22 | 6,6 % |

| 65,3 | 01.05.2047 | 21 | 6,3 % |

| 65,4 | 01.06.2047 | 20 | 6,0 % |

| 65,5 | 01.07.2047 | 19 | 5,7 % |

| 65,6 | 01.08.2047 | 18 | 5,4 % |

| 65,7 | 01.09.2047 | 17 | 5,1 % |

| 65,8 | 01.10.2047 | 16 | 4,8 % |

| 65,9 | 01.11.2047 | 15 | 4,5 % |

| 65,10 | 01.12.2047 | 14 | 4,2 % |

| 65,11 | 01.01.2048 | 13 | 3,9 % |

| 66,0 | 01.02.2048 | 12 | 3,6 % |

| 66,1 | 01.03.2048 | 11 | 3,3 % |

| 66,2 | 01.04.2048 | 10 | 3,0 % |

| 66,3 | 01.05.2048 | 9 | 2,7 % |

| 66,4 | 01.06.2048 | 8 | 2,4 % |

| 66,5 | 01.07.2048 | 7 | 2,1 % |

| 66,6 | 01.08.2048 | 6 | 1,8 % |

| 66,7 | 01.09.2048 | 5 | 1,5 % |

| 66,8 | 01.10.2048 | 4 | 1,2 % |

| 66,9 | 01.11.2048 | 3 | 0,9 % |

| 66,10 | 01.12.2048 | 2 | 0,6 % |

| 66,11 | 01.01.2049 | 1 | 0,3 % |

| 67,0 | 01.02.2049 | 0 | 0,0 % |

Infotabelle: Anhebung der Altersgrenzen

Quelle: deutsche-rentenversicherung.de

Ausführliche Informationen finden Sie auf folgenden Webseiten hier...

Doch warum gibt es Abschläge?

Der Grund für die Einführung der Abschläge liegt unter anderem darin, dass die Bezugsdauer der Rente in den letzten 50 Jahren um rund 75 Prozent oder anders ausgedrückt in den letzten 40 Jahren um 7 Jahre auf 17 Jahre angestiegen ist. Demzufolge muss länger Rente gezahlt werden. Wer also schon vorzeitig in Rente geht, verlängert die Bezugsdauer der Rente. Demzufolge wird die Rentenzahlung gekürzt.

Wie kann man Abschläge vermindern?

Schon jetzt werden durchschnittlich jedem Rentner aufgrund von Abschlägen 138 Euro pro Monat weniger an Rente gezahlt. Tendenz steigend.

Wer jedoch kaum bzw. keine Abschläge seiner Rente in Kauf nehmen möchte, sollte seinen Rentenantrag so spät wie möglich einreichen. Denn jeder vorzeitige Monat bedeutet 0,3 Prozent Rente weniger. Auch eine private Altersrente kann etwaige Abschläge der gesetzlichen Rente ausgleichen.

Wie sieht die Zukunft aus?

Das Statistische Bundesamt prognostizierte eine ungleiche Größenverteilung zwischen 60-Jährigen und Neugeborenen. Es wird laut Statistischem Bundesamt bis zum Jahre 2050 in Deutschland doppelt so viele 60-Jährige geben wie Neugeborene. Das Rentenniveau soll bis 2030 nicht unter 43 Prozent und bis 2020 nicht unter 46 Prozent fallen. Der Beitragssatz zur Rentenversicherung soll bis zum Jahre 2020 nicht über 20 Prozent und bis 2030 nicht über 22 Prozent des Bruttoeinkommens liegen. Derzeit liegt der Beitragssatz bei 19,9 Prozent.