Trotz der teilweise sehr hohen Dispozinsen bei der Sparkasse, nehmen viele Kunden weiterhin einen Dispositionskredit in Anspruch. Die Gründe sind zumeist Bequemlichkeit, einen günstigeren Kredit zu suchen, aber auch Unwissen darüber, dass ein schon in Anspruch genommener Dispokredit umgeschult werden kann und es andere günstigere Kreditvarianten gibt, die ebenso schnell und flexibel in Anspruch genommen werden können.

Sparkassen Dispozinsen wurden gesenkt

Stiftung Warentest prüft von Zeit zu Zeit Dispozinsen von Sparkassen und Banken. Im Jahr 2009 hatte das Unternehmen festgestellt, dass beispielsweise die Sparkasse Köln Bonn Dispozinsen in Höhe von 13,99 Prozent von Kunden verlangt. Der Überziehungszinssatz lag dabei bei 19,24 Prozent. Nach heftiger Kritik haben Banken und Sparkassen ihre Dispozinsen gesenkt. Die Einen mehr, die Anderen weniger. So ergab es sich, dass die Sparkasse Köln Bonn ihren Dispokredit mit einem Dispozinssatz von 10,62 Prozent mit Stand März 2016 anbietet. Der Überziehungszinssatz liegt dabei bei 13,12 Prozent. Die Senkung gegenüber dem Jahr 2009 ist schon bemerkenswert, allerdings existieren auf dem Markt weitaus günstigere Kredite, auf die Verbraucher zugreifen können. Ratenkredite sind die bevorzugtesten Kredite, die Verbraucher in Anspruch nehmen.

Dispozinsen der Sparkasse weiterhin über dem Durchschnittszins

Wie statista angibt, hat sich das Volumen der Ratenkredite seit 1999 bis 2015 kontinuierlich vergrößert. Im Jahr 1999 lag das an Verbrauchern vergebene Kreditvolumen bei rund 105,7 Milliarden Euro. Im Jahr 2005 hingegen lag das Volumen bereits bei 130,1 Milliarden Euro. Im Jahr 2010 hatte sich das Volumen auf 155 Milliarden Euro vergrößert und blieb bisher bis auf leichte Schwankungen relativ stabil. Im Jahr 2015 ereichte das Ratenkreditvolumen einen Stand von 154 Milliarden Euro. Dass Ratenkredite unter den Verbrauchern weiterhin beliebt sind, können diese Werte belegen. Jedoch sind auch Dispokredite weiterhin beliebt, auch wenn diese in den Zinsen teilweise um ein Vielfaches teurer sind.

Das liegt zum Einen daran, dass Dispokredite einfach bequem sind. Sie werden von Banken und Sparkassen zum Girokonto angeboten. Kaum ein Verbraucher kümmert sich dann um einen anderen Kredit, wenn er mal sein Konto kurzfristig überziehen möchte. Dieses Wissen kalkulieren die Kreditinstitute dann dementsprechend in die Höhe der Dispozinsen ein.

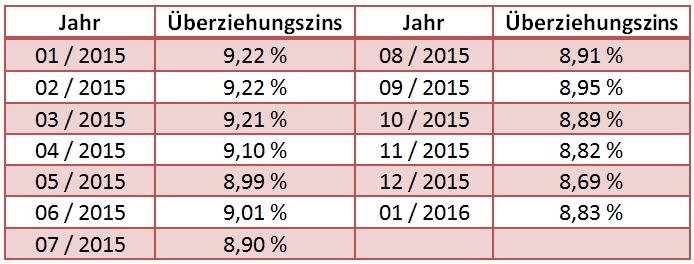

Statista hat einen Verlauf erstellt, bei dem der durchschnittliche Überziehungszins pro Monat von 2015 bis 2016 dargestellt wird.

Folgende Überziehungszinsen konnten dabei festgestellt werden:

Quelle: statista: mit einberechnet wurden Überziehungskredite, Kreditkartenüberziehungen und revolvierende Kredite

Wie man anhand der Werte sehen kann, betrug der durchschnittliche Überziehungszins für Kreditinstitute 8,83 Prozent im Januar 2016. Um auf den Ausgangsfall der Sparkasse Köln Bonn zurückzukommen, kann man aus einem Vergleich der Werte entnehmen, dass die Sparkassen Dispozinsen über dem Durchschnittszins liegen. Noch einmal zum Vergleich: Die Sparkassen Dispozinsen lagen im Jahr 2009 bei 13,99 Prozent. Der Überziehungszinssatz bei 19,24 Prozent. Trotz der überaus sportlichen Senkung der Dispozinsen, liegt die Sparkasse mit ihren Dispozinsen von 10,62 Prozent und 13,12 Prozent im März 2016 weiterhin über dem Durchschnittszins von 8,83 Prozent für Überziehungskredite.

Sparkassen Dispozinsen Vergleich 2009 und 2016

Auf die Frage wie hoch die Dispozinsen bei der Sparkasse wirklich sind, hierzu ein Vergleich.

Quellen: * Stiftung Warentest; ** Sparkasse Köln Bonn

Die Sparkassen Dispozinsen der Sparkasse Köln Bonn werden nach dem EURIBOR alle drei Monate angepasst. Am ersten Bankarbeitstag im Quartal wird der neue Wert ermittelt, der dann das ganze Quartal bestand hat. Die Sparkasse ermittelt die Dispozinsen demzufolge alle drei Monate neu. Änderungen in den Zinssätzen werden dann vorgenommen, wenn sich der Referenzzinssatz um mindestens 0,25 Prozentpunkte gegenüber dem letzten Wert aus dem Vorquartal und bei Vertragsschluss verändert hat. Die Veränderungen werden dann mit Wirkung zum 15. des Monats durchgeführt.